El número VAT español es tu NIF con el prefijo "ES" delante, una vez que tu negocio está aprobado para operar dentro de la UE. El CIF que aún ves en papeleo antiguo es el mismo número con un nombre que ya no se usa oficialmente. Un solo identificador, tres etiquetas según quién pregunte.

Si tienes empresa o trabajas como autónomo y facturas a clientes europeos, necesitas saber cuál importa cuándo. Aquí tienes el formato, la diferencia entre uso doméstico e intracomunitario, y el paso extra que casi todo el mundo pasa por alto.

El NIF (Número de Identificación Fiscal) es tu identificador fiscal. Toda empresa, autónomo o residente con obligaciones tributarias tiene uno. Para los ciudadanos españoles, el NIF es el DNI. Para los extranjeros, el NIE funciona también como NIF. No existe un "número VAT" separado.

En facturas nacionales, el NIF es el único identificador que cuenta. En facturas a clientes de otros países de la UE, el mismo número lleva el prefijo "ES" y se convierte en tu NIF-IVA intracomunitario, pero solo después de registrarte. Lo vemos abajo.

El CIF (Código de Identificación Fiscal) era el antiguo identificador fiscal para personas jurídicas como SLs y sucursales. Se fusionó oficialmente con el NIF en 2008. Mismo número, misma letra inicial, solo cambió el nombre.

Bancos, proveedores y formularios oficiales siguen pidiendo "CIF" por costumbre. Si un formulario te pide el CIF y tienes una SL, la respuesta es la letra más los 8 dígitos de tu certificado de NIF. Mismas cifras que tu NIF. Ya no existe un CIF aparte.

El NIF español tiene 9 caracteres: una letra o dígito al principio, 7 dígitos en el medio y un carácter de control al final. La primera letra te indica el tipo de titular:

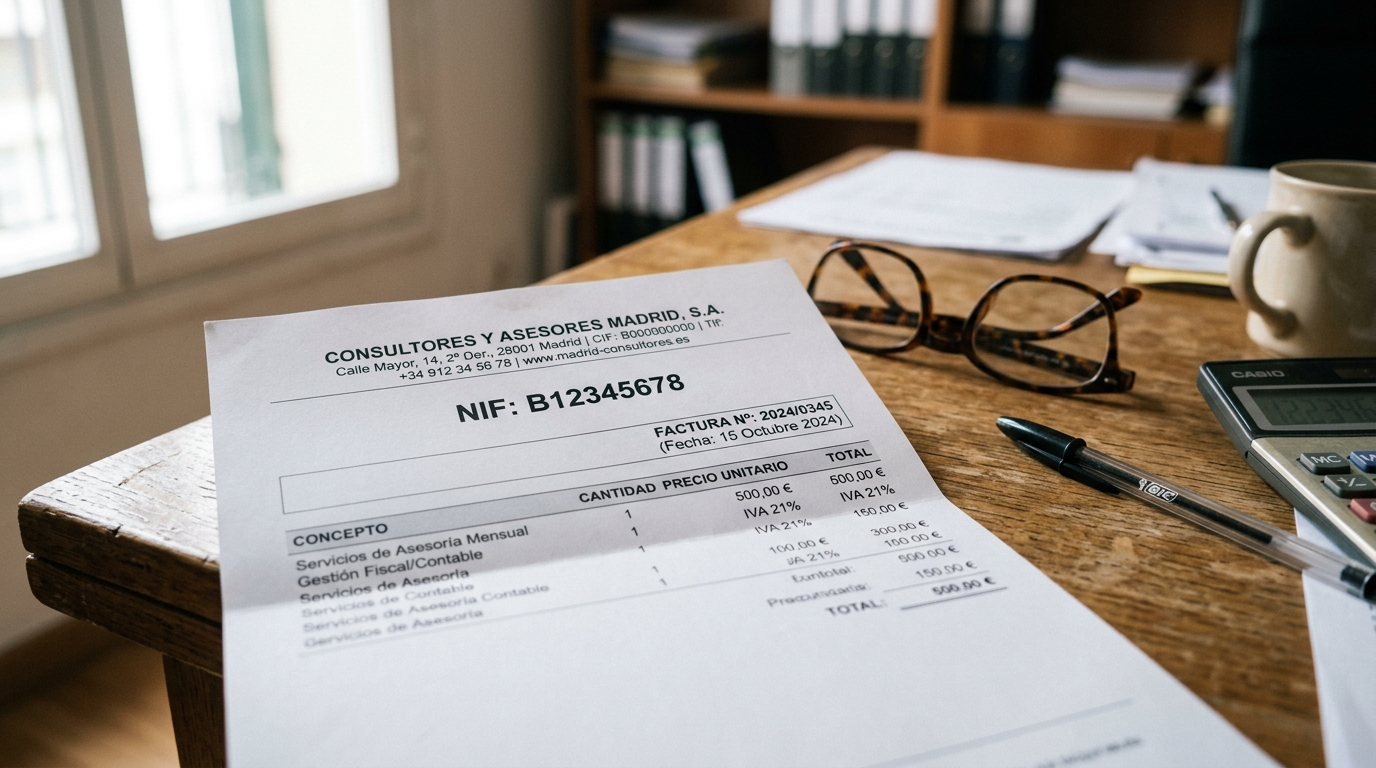

El NIF-IVA intracomunitario es el NIF con "ES" delante. Una SL con NIF B12345678 tiene número VAT ESB12345678 una vez aprobada en VIES.

Aquí es donde se atascan la mayoría de los negocios extranjeros. Tener un NIF no significa que puedas facturar a clientes de la UE sin repercutir IVA español.

Para operar B2B entre países de la UE sin repercutir el IVA local, hay que estar dado de alta en el ROI (Registro de Operadores Intracomunitarios). Se solicita con el Modelo 036, marcando la casilla 582 e indicando la fecha prevista de la primera operación. La AEAT tiene hasta tres meses para aprobarlo, aunque la mayoría de las resoluciones llegan en 4 a 6 semanas. Una vez aprobado, tu NIF aparece en VIES, la base de datos pública del IVA en la UE.

Hasta que estés en VIES, tu número no se puede verificar a nivel europeo. Un cliente francés o alemán que intente comprobar tu situación de IVA no verá nada, y muchos sistemas de facturación bloquean automáticamente la operación.

Tienes una SL en Madrid que diseña webs. NIF: B12345678. Un cliente en Berlín te contrata por 10.000 €.

Mismo negocio, mismo número, realidad de facturación distinta solo por una casilla marcada en un formulario.

Para la mayoría de los autónomos, el NIF llega de forma automática junto con el NIE. Para empresas, se presenta el Modelo 036 ante la AEAT y se obtiene un NIF provisional en cuestión de días, con el definitivo en aproximadamente una semana. Para activarlo como NIF-IVA intracomunitario, marcas también el alta en el ROI dentro del mismo formulario. Aquí tienes el desglose completo de los pasos para registrar una empresa para el VAT.

Si eres extranjero y te das de alta como autónomo para facturar a clientes europeos, el camino es el mismo. Tu NIE es tu NIF, y te incluyes en el ROI a través del Modelo 036. Esto es lo que necesita un extranjero antes de darse de alta como autónomo.

Dos herramientas oficiales y gratuitas:

Que un número no aparezca en VIES no significa que la empresa no exista. Significa que aún no ha activado el IVA intracomunitario, y debe hacerlo antes de facturarte cruzando frontera.

¿Se sigue usando el CIF?

Coloquialmente sí, legalmente no. Se fusionó con el NIF en 2008. Si un formulario te pide el CIF, das tu NIF. Es el mismo número.

¿Mi NIE es lo mismo que mi NIF?

Sí. Para los extranjeros con NIE, el NIE actúa como NIF a todos los efectos fiscales. No se emite un número aparte.

¿Necesito un número VAT como autónomo?

Necesitas un NIF (que es tu NIE si eres extranjero). Solo necesitas registrarte para el IVA intracomunitario (ROI/VIES) si haces operaciones B2B con clientes de la UE fuera del país.

¿Qué diferencia hay entre el NIF y el NIF-IVA intracomunitario?

El NIF es tu identificador fiscal nacional. El NIF-IVA intracomunitario es el mismo NIF con el prefijo "ES" y aprobado para operar dentro de la UE. La activación se hace dándose de alta en el ROI con el Modelo 036.

¿Hay un umbral mínimo de facturación para registrarse en el IVA?

No. A diferencia de muchos países de la UE, aquí no existe un umbral mínimo. Si haces actividad económica, necesitas NIF y repercutes IVA donde corresponda desde el primer euro. La guía de impuestos del autónomo repasa qué tipo de IVA se aplica a cada servicio.

¿Cuánto se tarda en obtener un número VAT español?

El NIF provisional de una empresa llega en días. El definitivo, en aproximadamente una semana. Sumar el NIF-IVA intracomunitario (ROI/VIES) puede tardar hasta tres meses en la AEAT, aunque la mayoría de resoluciones llegan en 4 a 6 semanas.

Date de alta como autónomo con renn o lee la guía completa del autónomo.